怎麼快速存錢?5步驟存錢攻略+實用方法,存款目標逐步實現!

每個月都想著要存錢,但一看帳戶,戶頭裡的錢卻總是不如預期。

網路上存錢方法一大堆,365天存錢法、52週挑戰、各種記帳APP… 這些方法你都試過,甚至收藏了一堆理財文章。

但為什麼還是存不下錢,每次存錢都是「三分鐘熱度」,撐不過一個月就放棄了。

其實,你不是缺乏動機,也不是不會存錢,而是缺少「完整的存錢計畫」。

有動機很重要,但光有動機不夠,真正讓你成功的關鍵是詳細的執行方法、實用的工具,以及想放棄時能喚醒動機的方式。本篇文章將從設定目標 → 建立觀念 → 掌握技巧 → 善用工具 → 養成習慣,逐步建立存錢計畫,養成存錢習慣,不再只是「想要存錢」,而是「真的存到錢」。

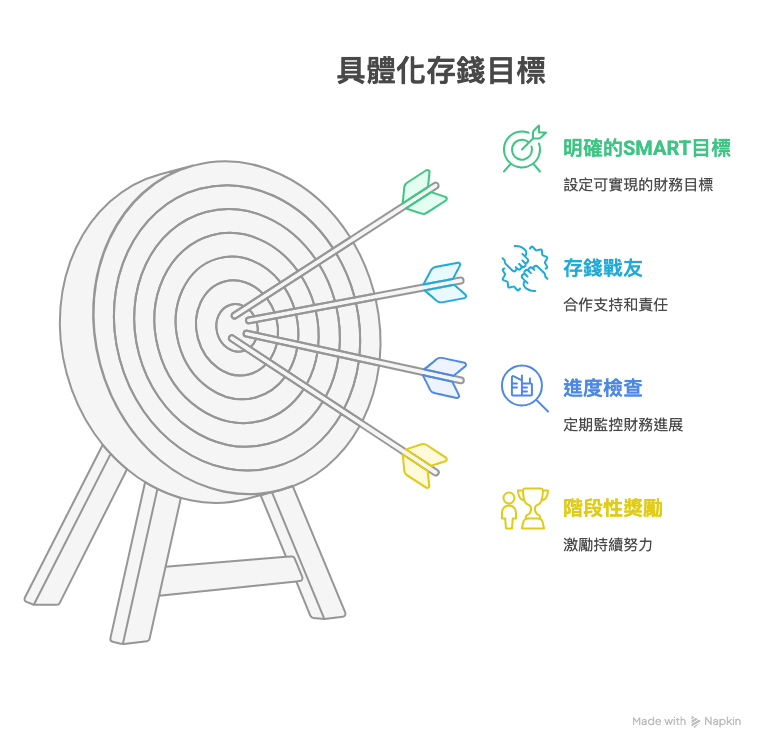

1. 步驟一:具體化存錢目標

當你只想著「我要存錢」時,大腦其實不知道該怎麼行動。

但當你說「我要2年內存到200萬頭期款」時,一切就有方向了,因為大腦喜歡具體數字。

更重要的是,具體目標會在關鍵時刻幫你一把。

「我要省錢」這種模糊想法很容易被慾望打敗,但「買這個會影響我的買房計畫」卻能讓你冷靜下來。

以下是設定存錢目標的具體做法 :

1.1寫下明確的SMART目標

- Specific(具體):存多少錢?用來做什麼?

- Measurable(可衡量):每月要存多少?

- Achievable(可達成):符合你的收入水平嗎?

- Relevant(相關):這個目標對你為什這麼重要?

- Time-bound(有時限):明確的達成日期是什麼時候?

當完成這個目標設定後,還要把它放在「視覺可見的地方」,因為視覺提醒效果最好,可以是手機待機畫面、電腦桌布,或者寫在便條紙上貼在辦公桌。

1.2選擇存錢戰友

選擇1-2個你信任的人,讓他們成為你的「存錢戰友」。

如果一個人存錢沒動力,那就找人一起,有陪伴就走得遠。

存錢戰友的幾個關鍵?

- 選擇有好理財觀念的戰友,不是月光族

- 找已經有存錢習慣的人

- 確保對方願意提醒你,而不是一起向下

在找尋戰友的過程中,把握一個原則是「向上找」,找財務狀況好,或者你想達到那種狀態的朋友,而不是也在掙扎的朋友。

1.3建立進度檢查機制

很多人存錢失敗就是因為「存著存著就疲乏了」。

可能一開始很有衝勁,但過了一個月不知道自己實際存了多少,更不用說發現問題。

最簡單的方法就是每個月的最後一天或發薪日,安排一個「存錢檢視時間」。

到時候準備這幾個問題:

- 這個月存了多少錢?有沒有達到目標?

- 哪些省錢方法真的有用?哪些根本沒效果?

- 離我的大目標還有多遠?是不是需要加把勁?

- 下個月要怎麼調整策略?

你總得知道現在走到哪裡、如何走下去,才會越存越簡單。

1.4設計階段性獎勵

不得不說,存錢這件事其實並不好玩,每天省錢、記帳,真的無聊,畢竟存錢的本質就是在延遲享受。

所以當達成階段目標的時候,不妨給自己一些獎勵來維持動力,吃一頓大餐、來個小旅遊都是不錯的選擇。

2. 步驟二:樹立正確存錢觀念

觀念決定行動,行動決定結果。

如果你的存錢觀念是錯的,再多技巧都救不了你,一旦觀念對了,方法自然會跟上,存錢也會變得越來越順利。

2.1先理財再投資

很多人覺得要有錢就一定要投資,就算身上有負債、金流很緊,也要擠出個幾千元丟進股市。

但理財的真相是:沒有足夠的存款基礎,投資救不了你,反而會增加風險。

為什麼?因為投資本身有波動性,要承擔一定的風險,好的投資計畫需要時間來發揮效果,如果急需用錢,就會被迫中斷投資計畫。

更糟的是,沒有足夠的預備金,就有可能在市場最低點時被迫賣出股票,不僅賺不到錢,還會虧損。

投資前請先優先完成:

- 建立緊急預備金:3-6個月的生活費

- 還掉高利息債務:卡債、信用貸款

- 穩定正現金流:賺的比花得多

- 長時間投入:至少要有3年以上的投資準備

想要快速存到錢,要做的絕對不是快速投資,把地基打好,前期準備雖然拉長了,但後續的累積絕對會加快。

2.2建立預算的概念

會花錢的人,錢才會乖乖留在身邊。

我們從小到大學了很多賺錢的技能,但從來沒有人教我們怎麼花錢,花錢是一門學問,而且可以學,最基本的功課就是做預算。

為什麼大公司都有預算? 因為他們知道:不管賺多少錢,如果沒有計畫地亂花,遲早會出問題。

個人預算這樣做:

- 1.收集財務資料:分析消費習慣

- 2.設定預算:根據支出類別設定預算

- 3.建立表格:搭配記帳APP追蹤消費進度

- 4.週期檢視:每月檢視看消費是否在預算內

2.3先存錢再花錢

為什麼先存後花?很簡單,因為克服人性。

人就是這樣,錢在手上就想花,把要存的錢先播出來,剩下的才是生活費,就更容易留下錢。

執行步驟也很簡單,發薪後扣掉預算要花的錢,剩下直接存起來。

舉例:薪水到帳5萬,當月生活費預算3萬,馬上存2萬到其他不能動用的帳戶。

3.步驟三:左手開源右手節流

理財說穿了,就是增加收入、減少支出。

想要快速存到錢,必須同時在這兩個方向下功夫。

節流:立即減少支出的方法

1. 減少你的信用卡

信用卡多看起來優惠很大,而現實反而容易促進消費,改用現金或金融卡付款。

2.試著戒菸、戒酒以及戒咖啡

這些習慣性消費每月可能花費數千元,戒掉太難可先從減少開始。

3. 取消或合購不常用的訂閱服務

Netflix、Spotify、YT 家庭方案合購比較划算。

4. 自己下廚,減少外食

外食費用是自己煮的2-3倍。

5. 善用二手市場

像是書籍、電器、3C用品,通常保固內的都可以折價到7折。

6. 停掉不常使用課程

有些課程一買就是20-30堂,建議可以先持續2~3個月,確定能持續再買多堂課程。

開源:想快必定得增加收入

不得不說,如果住在台北,一個月不到5萬元,能省得很有限,如果不增加收入真的很難存下錢。

常見的增加收入方式:

業務銷售,最推薦的方式,有累積性,同時又增進業務能力

- 行銷業務:保險、房仲、汽車等…

- 聯盟行銷:推薦他人的產品、服務、課程來賺取推薦收入

- 直銷代理:要注意投入的成本,不然很容易花得比賺得多

時間換錢,短期增加收入可以,長期建議還是要技能變現

- 外送服務:foodpanda、Uber Eats、自己騎車跑腿

- 共享經濟:Uber司機、

- 兼職工作:便利商店、餐廳服務生、活動工讀

技能變現,培養正職之外的一技之長

- 專業服務:美容、美甲、彩妝造型

- 手作販售:手工藝品、客製化商品

- 店商賣貨:批貨來賣、經營店商平台

4.步驟四:實用存錢方法一次看

幾個常見的存錢方式:

存錢方法比較表

5.步驟五:運用工具讓存錢更有效率

工具1:記帳APP

記帳絕對是存錢必須做的功課,現在很多好用的記帳APP提供了完整的分類、整合,甚至結合了趣味性,唯一的挑戰就是記下去。

工具2:購物比價網

常見的像是飛比、BigGo,整合各大電商價格資訊,幫你找到最優惠價格。

小到生活日用品,大到家電、機票等,都可以先透過相關比價網,有時都能省10-30%費用。

工具3:行動支付

LINE Pay、街口支付最常見,頻繁使用的話,每年可節省數千元。

工具4:日常消費回饋

善用電商點數、外送優惠。ShopBack可以在買東西的時候直接返利,外送平台每個月幾乎都會推出優惠卷,這些都是順便可以省的錢。

工具5:銀行優惠存款

銀行不定時都會提出台幣、外幣的優利方案,不管是定存、活存都會比一般的利率高一點,可以在活動時存款。

快速重點整理

1.首先建立完整的存錢計畫:

多數人存錢失敗不是缺乏動機,而是缺少完整的存錢計畫。

需要設定SMART目標(具體、可衡量、可達成、相關、有時限),建立視覺提醒、找存錢戰友、設定檢查機制。

2.樹立正確存錢觀念:

必須先理財再投資,建立生活費、緊急預備金和清償高利息債務後才考慮投資。

要有預算概念,採用「先存錢再花錢」的方式執行。

3.同時開源節流:

減少不必要支出(信用卡、習慣性消費、外食),同時增加收入來源(業務銷售、時間換錢、技能變現)。

4.選擇適合的存錢方法:從50元零錢法到365天挑戰法,選擇符合自己執行能力的方法,從簡單開始建立習慣。

5.善用工具提升效率:記帳APP、比價網、行動支付回饋、銀行優惠存款等工具能讓存錢更有效率。

現在你已經有步驟、流程和方法了,但有時候理財缺的不是知識,而是有沒有去執行、定期檢視成果。在這個環節,一位好的財務建議者能大大提升你存錢的效率。

就像健身運動一樣,有了完整的訓練菜單和知識,但自己練習時容易偷懶、動作做錯,或是遇到困難不知道怎麼調整。

這時候請教練不只是多了個人監督你,更重要的是他能根據你的實際情況調整訓練內容,在你想放棄的時候鼓勵你繼續,讓你更有效率地達成目標。

存錢也是一樣的道理,有專業的人在旁邊協助,不僅能幫你找出最適合的方法,還能在關鍵時刻給你必要的支持和建議。

如果你想要更有系統地建立存錢習慣,或是需要有人協助你制定個人化的存錢計畫,歡迎免費諮詢,讓我們一起找出最適合你的存錢方法!